来源:郁言债市网络股票配资网

摘 要

]article_adlist-->

摘 要

]article_adlist-->►五月多空交替,债市防御

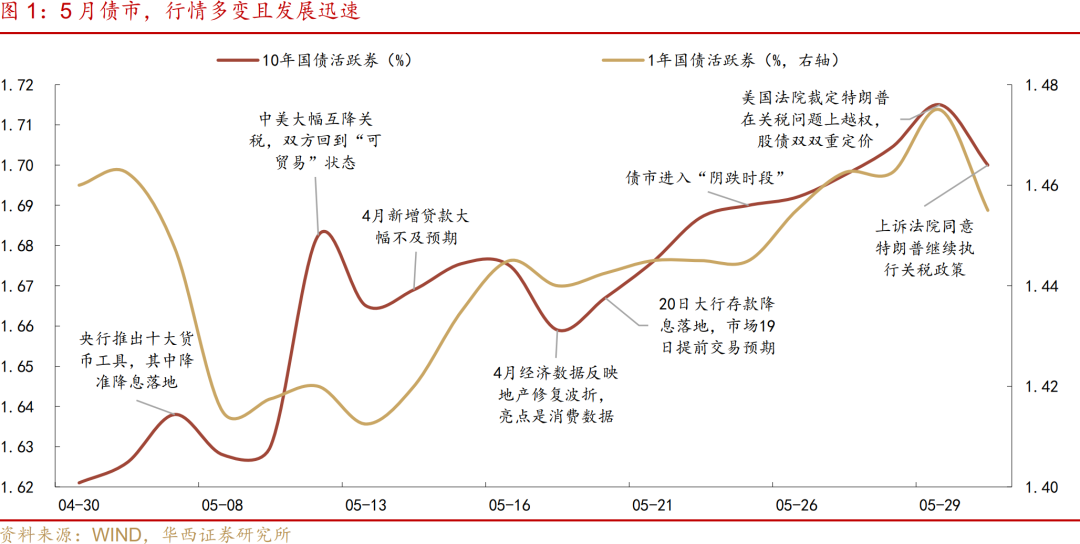

5月债市,行情多变且发展迅速,中美关税进展决定利率中枢,资金松紧与市场情绪雕刻利率曲线日度变化。

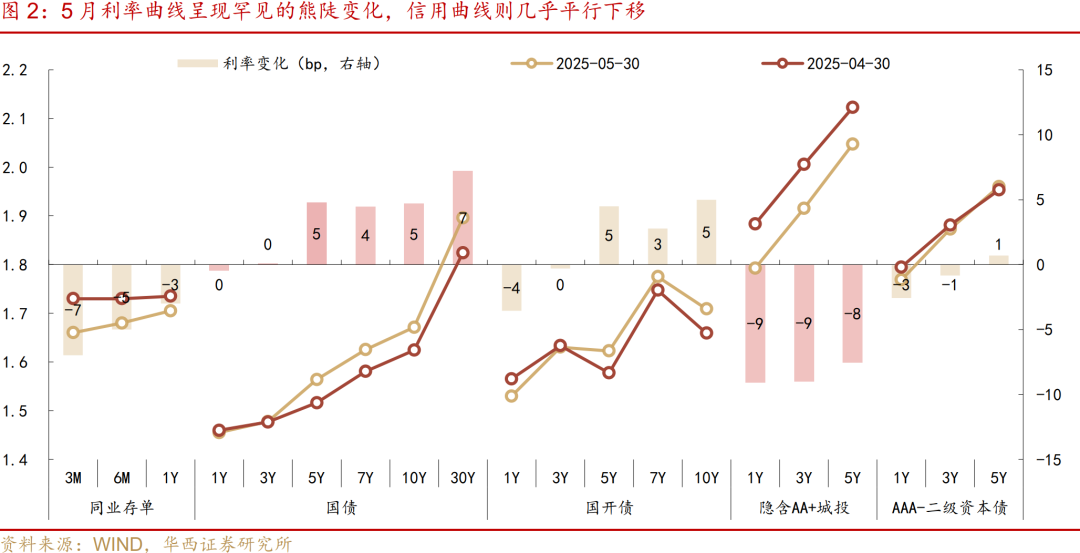

随着利率运行方向逐渐模糊,性价比挖掘成为市场的主流策略,投资者更加偏好具备票息保护或者相对胜率更高的品种。一览债市各类资产表现,信用债 > 短利率 > 长利率,利率曲线呈现罕见的熊陡变化,信用曲线则几乎平行下移。

►市场“惩罚”被动持券,而“激励”主动择时

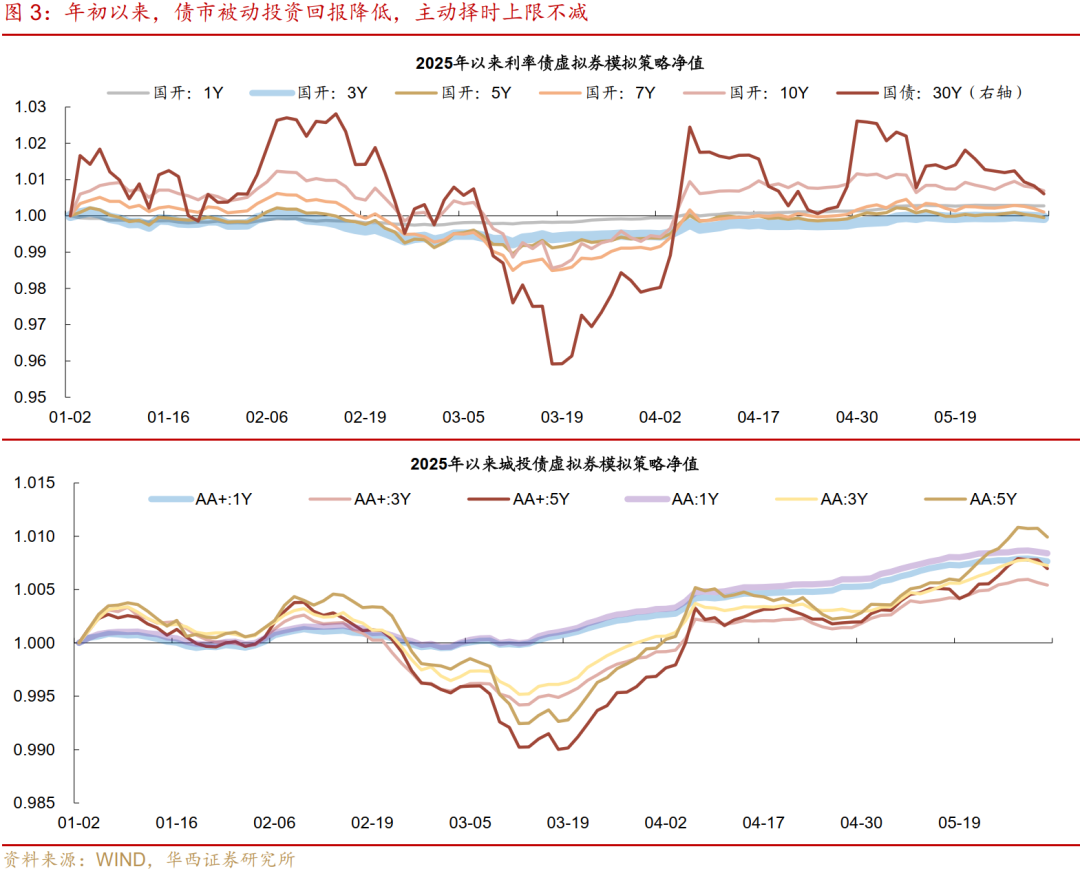

复盘年初以来,债市投资具备以下三个特征:一是短久期票息资产持有体验较优,二是中短久期利率资产的持有体验较差,三是长久期品种的博弈属性更强,被动投资回报降低,主动择时上限不减。总结而言,随着利率进入低位,市场(日内)波动加大,市场“惩罚”被动持券,而“激励”主动择时。久期依然是投资者实现收益目标或提升相对排名的核心工具,或许不应该由于把控难度提升,而选择放弃。

►资金或迎短期扰动,但长期逻辑改善

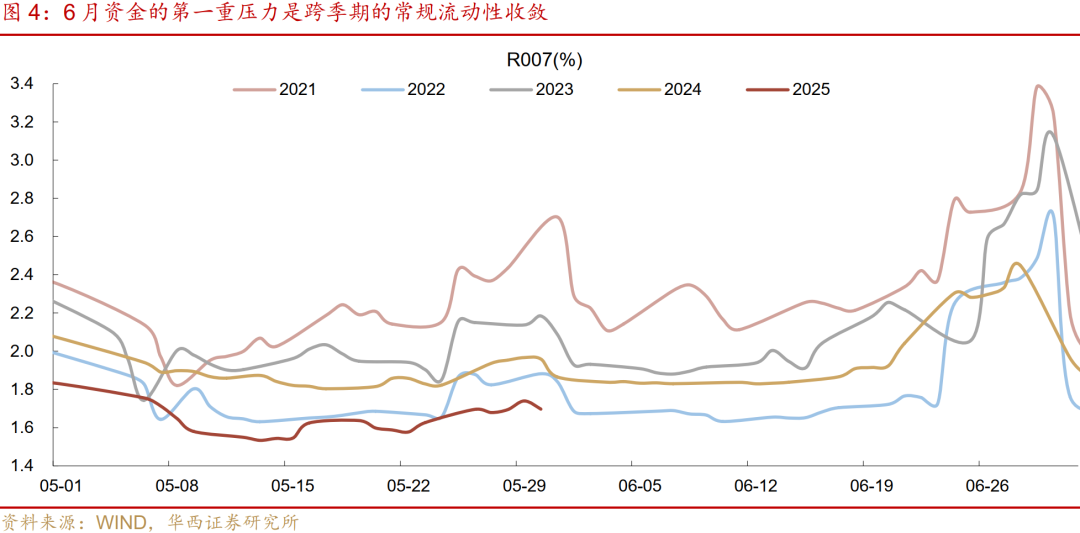

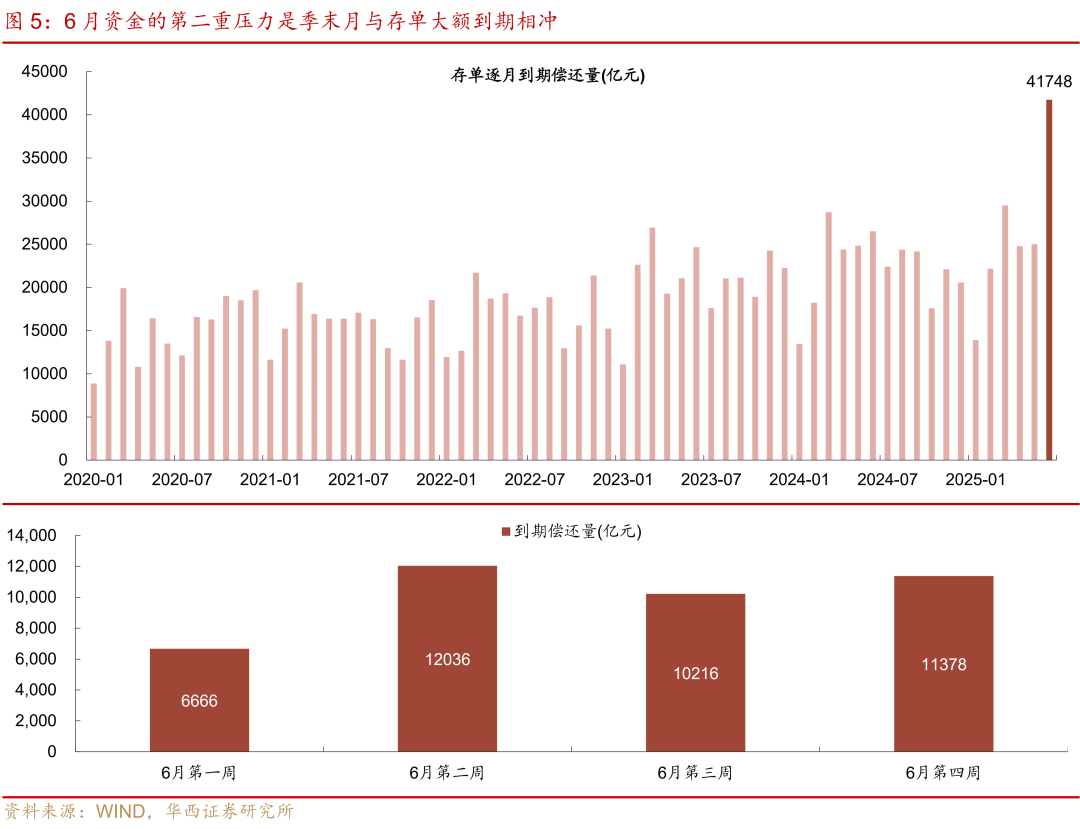

6月资金面主要存在两重压力:第一重是跨季期的常规流动性收敛。隔夜与7天资金利率中枢上行幅度在10bp、15bp左右。第二重则是存单大额到期,遇上跨季月。6月同业存单累计到期规模高达4.18万亿元,创下了历史新高。发行与到期之间的错期或阶段性造成资金缺口,引发资金价格波动;且在指标压力下,存单滚续或是刚需,各家银行提价发行的意愿可能较强,存单变动或传导至短端定价。

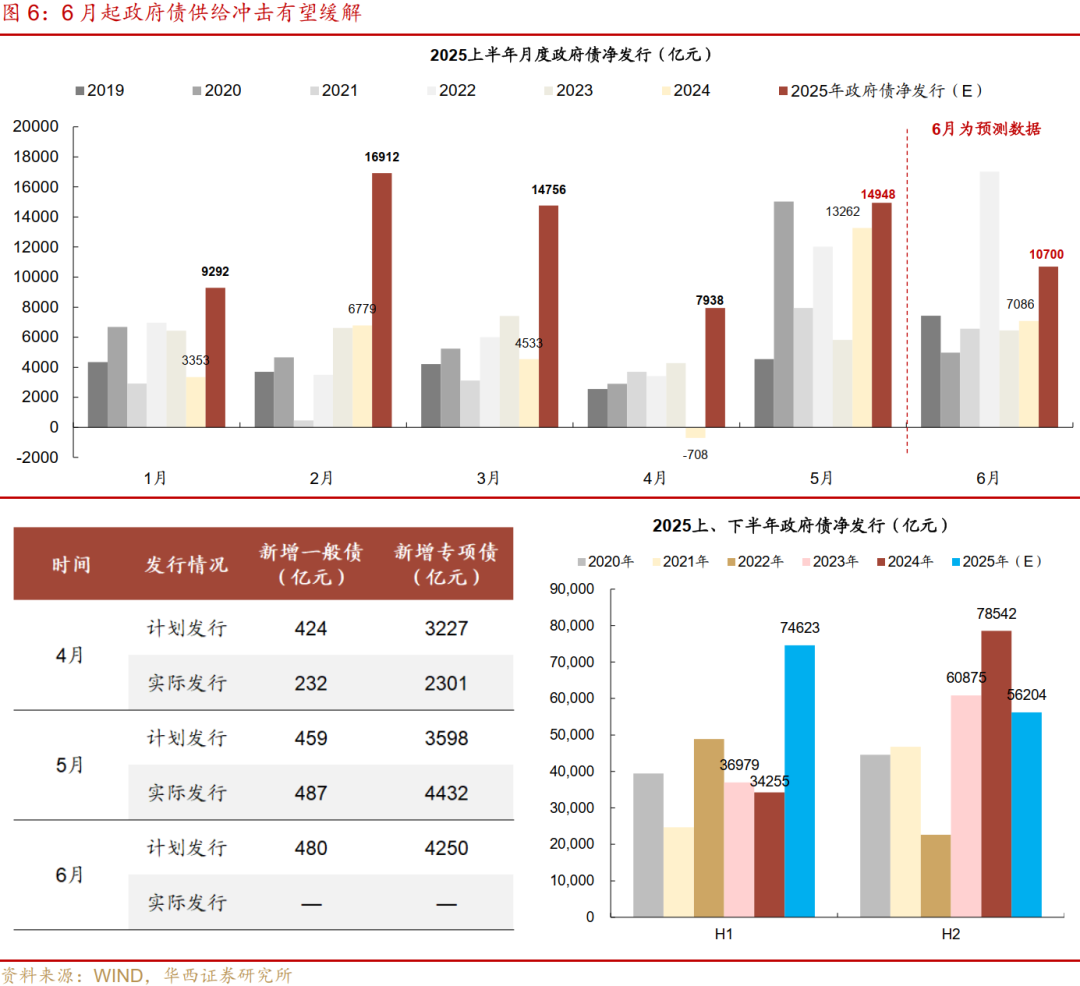

抛开短期压力,从趋势上看6月起资金面或正逐步向好。首先,6月起政府债供给冲击有望缓解,6月政府债到期规模增加至1.32万亿元,结合国债和地方债的发行计划,预计净供给规模仅为1万亿元左右,明显下降;下半年政府债净发行规模约5.62万亿元,如果净发行节奏平均,每月净供给规模或仅在1万亿元左右,市场的资金体感也会相应好转。其次,二季度以来央行投放始终较为积极,资金利率或可维持中性水平。再者,借鉴2022年以来的大行存款降息经历,存款利率调降后,其流失或是一个慢过程。

►关税与基本面,看似模糊,实则清晰

对于债市而言,随着5月货币与利率相关政策尽数落地,6月的交易主线或依然围绕关税与基本面两大变量。

6月关税或再起波澜,驱动全球风险偏好下降。当前关税存在两层博弈:一是美国内部的斗争。对于特朗普团队而言,关税或是填补美国政府减税资金缺口的重要工具之一,他们不会轻易地在关税问题上做出让步,本次的“意外发生”或为其敲响警钟,促使其储备更多的关税B计划。二是美国与其余国家谈判过程或存在反复。6月全球范围内的关税对抗或变得更加激烈,进而加剧资本市场的动荡,风险偏好或降温。

基本面维度,5月数据或依然喜忧参半,短期难有明确方向。首先在外需方面,5月制造业新PMI出口订单反弹幅度有限,5月中国向美国发船数量、船只吨位呈现先升后降趋势,30%关税加征的作用下,同比仍少38%、43%,市场期待的出口走强可能落空。其次在内需方面,大行月末出票行为或反映5月市场预期偏差的信贷可能不弱。

►利多六月债市的因素增多

对于6月债市,市场或依然处于波动之中,可能先后演绎“防御、修复、抢跑”。月初中美高层领导人能否对话,悬而未决,叠加5月末基金遭遇连续的配置盘赎回,6月中上旬银行与保险存在“卖债调表”的可能性,市场延续防御姿态的意愿或更强。6月中旬,随着各类信息逐渐明朗,市场情绪或自发开启修复,利率也将相应迎来重定价。倘若在央行的呵护下跨季资金不紧,市场可能会抢跑定价7月季初宽松与基本面变化。

总结而言,震荡过后利率的方向依旧偏下行,不过下行幅度还需观察有无新的触发因素落地。如果外部不利因素重新发酵,或者内需转弱显性化,抑或是央行超预期开启买债,大幅拓宽短端利率的下行空间,长端利率存在突破低点的可能性。如果未出现特别变量,10年、30年国债收益率或难突破1.60%、1.80%的下行阻力线,因此从赔率的角度来看,我们建议10年、30年国债的加仓点位,可设于1.70%、1.90%左右。此外,从品种视角来看,6月利率债表现或将优于信用债。

风险提示:货币政策出现超预期调整。财政政策出现超预期调整。

01

五月多空交替,债市防御

5月债市,行情多变且发展迅速,中美关税进展决定利率中枢,资金松紧与市场情绪雕刻利率曲线日度变化。

月初市场便迎来定价层面的两轮挑战。先是5月7日,假期归来后央行、金监总局、证监会再度联合召开发布会,会上央行宣布推出一揽子货币政策措施,降准、降息终落地,降准幅度为50bp,符合市场预期,但降息幅度仅为10bp,与市场所期待的20-30bp存在差距。随后两日中,短端利率快速下行近5bp,长端降幅则仅在2bp以内。正当市场纠结如何正确定价“双降”之时,5月12日中美关税谈判迎来重要进展,日内瓦经贸会谈联合声明发布,90天内中美之间关税税率大幅下降,双方重回“可贸易”状态,随即国内资产普遍以4月2日(美方对等关税落地前)为基准,快速完成重定价,10年、30年国债收益率分别回到1.70%、1.90%附近水平。

中美关税博弈缓和,并未对债市形成持续压制,月中利率进入低波震荡状态。9日起,4月重要基本面数据陆续出炉,部分指标,如出口数据、消费数据等,表现相对亮眼;而债市更加关注的需求端,新增贷款大幅不及预期、地产量价数据走弱。理论上,当前基本面的变化应当对债市形成利好,但投资者或普遍倾向于维持观望,待趋势明朗再做方向抉择,10年国债收益率开始在1.65-1.70%之间来回反复。

债市的震荡格局在月末被逐渐打破。5月19日午后,债市提前交易新一轮大行存款降息的预期,20日存款降息确认执行,短期内可预见的利多因素一一兑现,叠加税期资金面边际收敛,债市情绪偏弱,长短端双双进入“阴跌状态”。月末关税问题再起波澜,5月29日美国联邦法院裁定总统特朗普越权,阻止“解放日”所有关税政策生效,这也意味着2-3月美方对华加征的20%芬太尼关税可能被取消,股涨债跌,长端收益率快速上行。但随后的5月30日,上诉法院同意特朗普继续执行关税政策,市场避险情绪重新升温。短期反转之反转,10年国债收益率在月末收于1.70%。

5月随着利率运行方向逐渐模糊,性价比挖掘成为市场的主流策略,投资者更加偏好具备票息保护或者相对胜率更高的品种。一览债市各类资产表现,信用债>短利率>长利率,利率曲线呈现罕见的熊陡变化,信用曲线则几乎平行下移。

同业存单方面,降准降息落地后,R001、R007月度中枢分别由4月的1.71%、1.77%大幅降至1.54%、1.63%,资金压力缓解,各银行纷纷降价发行存单,二级收益率跟随一级定价,3个月、6个月、1年期存单收益率分别下行7bp、5bp、3bp至1.66%、1.68%、1.71%,存单收益率曲线也在本轮的下行行情中,略微恢复陡峭化。

利率债方面,国债表现相对较弱,尽管5月降息落地,1年、3年期月末收益率依旧持平于4月末的1.46%、1.48%,5年、7年、10年期收益率上行4-5bp,30年期收益率上行幅度更是达到7bp。国开债短端表现优于国债,1年期收益率下行4bp至1.53%,3年期及以上收益率变化与国债基本一致。

信用债方面,普信债是5月债市表现最优资产,以AA+城投债为例,其收益率曲线几乎平行下移8-9bp,月末中长久期品种同样受到追捧;二永债表现则介乎于利率债与普信债之间,AAA-二级资本债之中,1年、3年期收益率分别下行3bp、1bp,5年期收益率则小幅上行1bp。

复盘年初以来,债市投资具备以下三个特征:(由于信用债代表个券较难确定,因此我们统一利用中债收益率曲线构建虚拟券,通过模拟虚拟券投资策略,可以得到各个品种的净值曲线,方便进行横向或时序比较)。

第一,短久期票息资产持有体验较优,如1年期AA+、AA城投债策略YTD收益可达0.77%、0.84%,对应的区间最大回撤仅为0.18%、0.20%。不过,与过往两年同期1.20-1.40%的区间回报相比,仍存在明显差异。

第二,中短久期利率资产的持有体验较差,如1年、3年、5年期国开债策略YTD仅为0.27%、-0.05%、-0.05%,期间仍需要承受0.26%、0.88%、1.27%的最大回撤。

第三,长久期品种的博弈属性更强,被动投资回报降低,主动择时上限不减。如10年国开债、30年国债、5年AA+城投债YTD收益仅为0.69%、0.61%、0.70%,甚至不如被动投资短久期信用债,且最大回撤高达2.64%、6.70%、1.37%,年初以来的卡玛比率均不足1。但若踩中利率下行机会,三者所能提供的最大波段收益分别为2.63%、6.98%、1.81%,基本可追平2023、2024年同期被动持有久期品种的收益体验。

总结而言,随着利率进入低位,市场(日内)波动加大,市场“惩罚”被动持券,而“激励”主动择时。久期依然是投资者实现收益目标或提升相对排名的核心工具,或许不应该由于久期的把控难度提升,而彻底选择放弃。

02

资金或迎短期扰动,但长期逻辑改善

展望6月资金面,多空交杂,利空多为短线逻辑,“双降”落地后流动性长期或向好。

6月资金面主要存在两重压力:第一重是跨季期的常规流动性收敛。参考历年经验,6月资金利率中枢往往会较5月出现一定幅度的抬升,2021-2024年6月R001均值大体较5月上行约10bp,R007均值则上行约15bp,二者对应或上行至1.65%、1.80%。如果从时间线来看,6月的资金收敛普遍推进较急且幅度明显,起步时点在23-25日左右(对应7天资金利率开始支持跨季),而在此以前,若无其他强变量扰动,资金利率一般可以维持平稳,市场不会过早地交易对于跨季流动性担忧。

第二重则是存单大额到期,遇上跨季月。今年3月银行负债端依旧略微承压,资金面整体偏紧,各家机构普遍选择发行3个月等短期限存单进行过渡,这部分融资集中在6月到期,规模达到1.62万亿元,叠加其余期限品种的到期压力,6月同业存单累计到期规模高达4.18万亿元,创下了历史存单单月到期新高。

逐周来看,6月第1-4周存单到期规模分别为6666、12036、10216、11378亿元,到期节奏相对平均,每周压力均不算小。不过,在指标考核更严格的季末月,银行可能会更倾向于在第二或第三周结束以前便完成必要的发行,6月中上旬存单或面临集中发行的短期挑战。对应至月内影响,一方面,发行与到期之间的错期或阶段性造成资金缺口,引发资金价格波动;另一方面,指标压力下,存单滚续或是刚需,各家银行提价发行的意愿可能较强,存单利率的变动或进一步传导至短端定价。

抛开短期压力,从趋势上看,6月起资金面或正逐步向好。年初以来,资金面体感普遍不佳,底层原因或主要有两个,一是在化债的大背景下,地方债的供给加大,叠加国债发行前置发力,2月、3月、5月连续出现了巨量的政府债供给,单月净发行规模均在1.5万亿元左右或以上;二是年初利率下行行情发展过于迅猛,监管或采取了资金调控的方式,以抑制债市的无序定价。往后看,这两个问题对资金面的拖累,均在缓解。

首先,6月起政府债供给冲击有望缓解。回顾5月,政府债累计净发行1.49万亿元,较月初预期超发约1300亿元,不过5月提速或非供给端的系统性变化。根据各地政府月初披露的发行计划,4月、5月新增专项债发行规模为3227、4432亿元,然而4月新增专项债实际仅发行2301亿元,较计划少发926亿元,而5月新增专项债实际发行4432亿元,较计划多发834亿元,基本填平4月缺口。此外,我们也可以关注到,在新增专项债提量发行的同时,“2万亿元化债专项债”发行阶段性放缓了节奏,这意味着今年财政内部平衡发行节奏的特征非常明显。6月政府债到期规模增加至1.32万亿元,结合国债和地方债的发行计划,预计净供给规模仅为1万亿元左右,明显下降。

同时展望下半年,政府债净发行规模约5.62万亿元,较2024年大幅减少2.23万亿元。其中国债净发行还余3.25万亿元,较2024年多3146亿元;新增地方债规模还有约2.80万亿元,较2024年少894亿元,特殊再融资债还剩2209亿元,较2024年少2.2万亿元。如果下半年政府债净发行节奏相对平均,每月净供给规模或仅在1万亿元左右,市场的资金体感也会相应好转。

其次,二季度以来央行投放始终较为积极。4月、5月均为买断式回购的到期大月,到期规模分别为17000、9000亿元,市场普遍担忧央行是否会缩量续作,进而出现中长期资金缺口。从最终结果来看,二季度起央行将MLF与买断式回购作为组合工具,共同调节市场上的中长期资金投放,4月二者累计净投放规模为零,5月累计净投放规模为1750亿元,且在结构上央行使用MLF资金部分替代买断式回购投放,或旨在拉长银行负债久期,增强资金市场的稳定性。而在短期资金投放方面,5月跨月期间,尽管市场逆回购余额本处于近万亿元高位,但只要资金面边际收敛,央行均不吝惜逆回购投放。

总结而言,当前央行或将延续呵护,资金利率或可维持中性水平,对应隔夜、7天利率中枢在OMO+10bp、OMO+25bp附近,不过随着政府债供给压力缓解,央行启动买债的可能性或也不大。

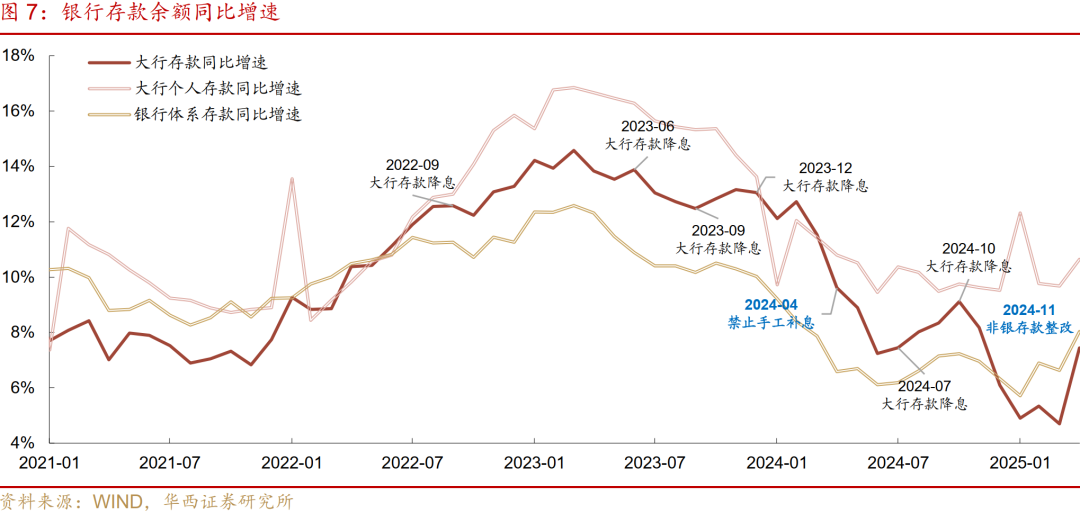

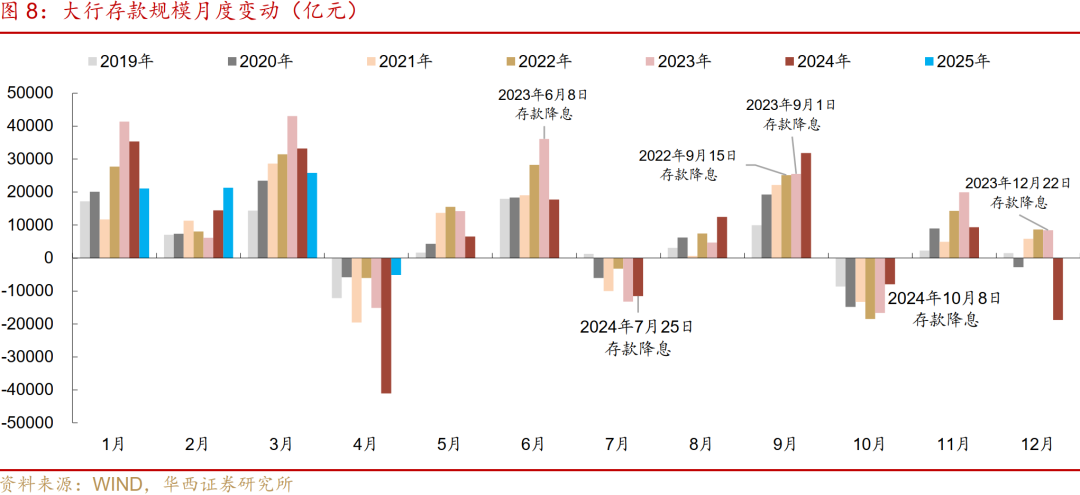

再者,借鉴2022年以来的大行存款降息经历,存款利率调降后,其流失或是一个慢过程。自新一轮大行存款降息周期开启后,各层级存款的同比增速普遍出现放缓迹象,如大行、银行体系存款同比均于2023年3月达到15%、13%峰值,随后波动下行至当前7-8%的增速水平。不过,存款流失是一个趋势性变化,而非时点冲击,每次大行存款降息后1-2个月内,大行存款规模月度变动并不会出现超季节性的调整,对资金面的扰动有限。相比之下,春节、禁止手工补息、非银存款整改等事件性冲击,对存款的短期影响更加明显。

03

关税与基本面,看似模糊,实则清晰

对于债市而言,随着5月货币与利率相关政策尽数落地,6月的交易主线或依然围绕关税与基本面两大变量。

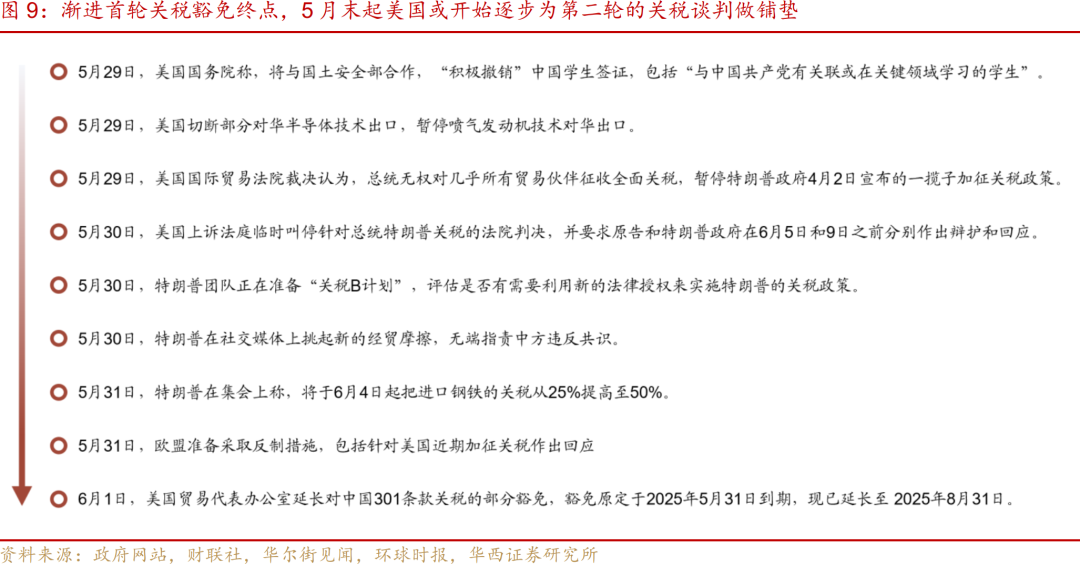

6月关税或再起波澜,驱动全球风险偏好下降。当前关税存在两层博弈:一是美国内部的斗争。5月29日,美国国际贸易法院裁决认为,总统无权对几乎所有贸易伙伴征收全面关税,遂暂停特朗普政府4月2日宣布的一揽子加征关税政策;但在随后的5月30日,美国联邦巡回上诉法院批准特朗普政府的请求,恢复了关税征收操作,并要求原告和特朗普政府在6月5日和9日之前分别做出辩护和回应。对于特朗普团队而言,关税或是填补美国政府减税资金缺口的重要工具之一,他们不会轻易地在关税问题上做出让步,本次的“意外发生”或为其敲响警钟,促使其储备更多的关税B计划。因此,特朗普的关税政策看似挑战重重,但每重挑战似乎都在一定程度上强化了加征关税的持续性。

二是美国与其余国家谈判过程或存在反复。随着关税豁免结束时点将近,5月末美国或开始逐步为第二轮的关税谈判做铺垫。5月29日美国称将“积极撤销”中国学生签证,并切断部分对华半导体技术出口,暂停喷气发动机技术对华出口;5月30日特朗普在社交媒体上挑起新的经贸摩擦,无端指责中方违反共识,同时特朗普在集会上称,将于6月4日起把进口钢铁的关税从25%提高至50%。这样的无理行径大概率是为提升其在谈判桌上的话语权。然而,在首轮谈判“被压迫”的经验下,世界主要经济体的应对态度或变得更加强硬,如5月31日,欧盟发言人立刻做出回应,准备实施反制措施,以应对美方钢铁关税的上调。6月全球范围内的关税对抗或变得更加激烈,进而加剧资本市场的动荡,风险偏好或降温。

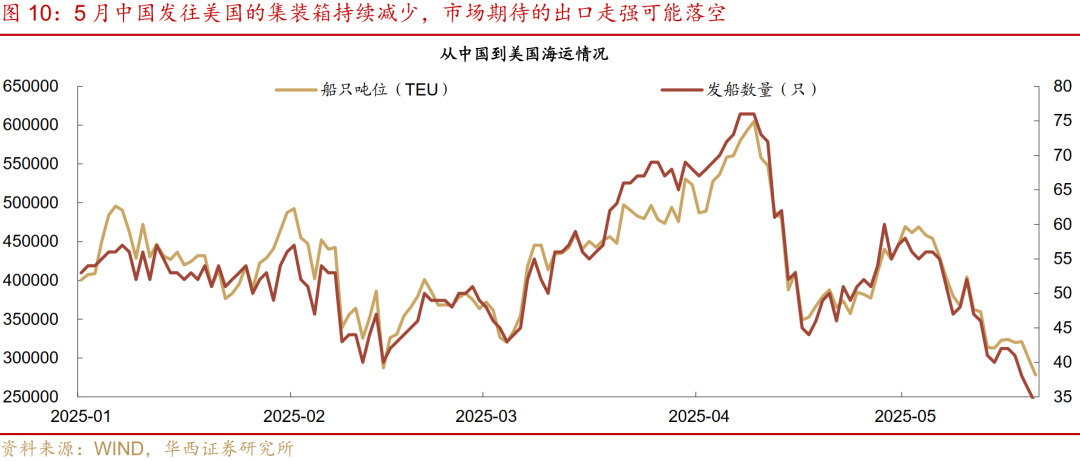

基本面维度,5月数据或依然喜忧参半,短期难有明确方向。根据高频数据,5月市场期待的出口走强可能落空,但市场预期偏差的信贷却可能不弱。首先在外需方面,5月制造业新PMI出口订单反弹2.8个百分点至47.5%,仍然低于3月的49.0%,以及一季度平均值48.0%。中美互降关税之后,理论上有利于对美出口修复,但在实际操作中,从恢复生产到报关仍需一定时间。对此我们也可观察中国向美国的海运情况,5月中国向美国发船数量、船只吨位呈现先升后降趋势,30%关税加征的作用下,同比仍少38%、43%。

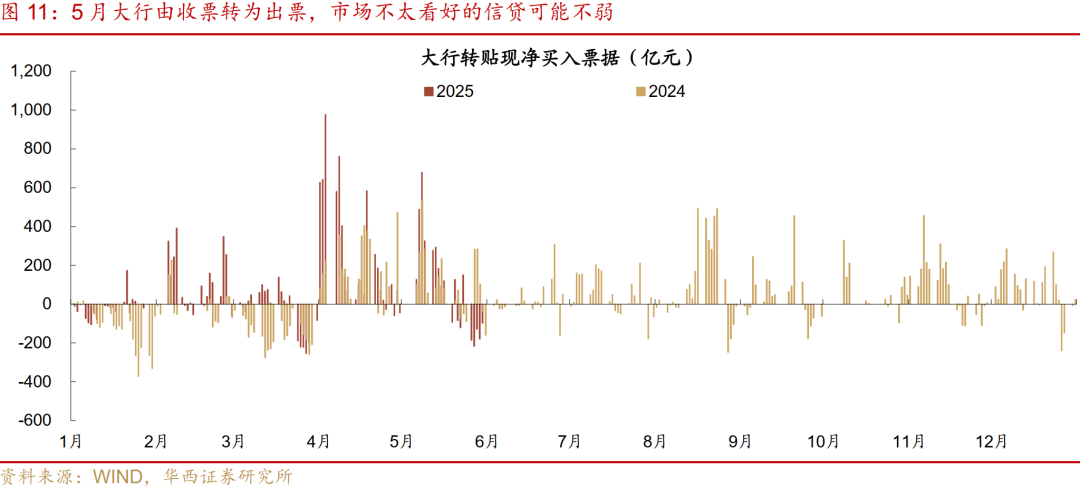

其次在内需方面,由于4月新增信贷数据偏弱,参考历史经验,5月银行大概率会重新发力,推动需求修复。跟踪大行票据交易行为,5月中上旬大行维持收票操作,净买入2588亿元;但自19日起,大行转为净卖出票据,中下旬累计净卖出826亿元,可能指向放贷规模环比增加。相似案例在2023年8月、2024年5月、2024年8月均曾出现(2023年7月、2024年4月、2024年7月均为信贷弱月),新增信贷数据往往会向市场预期靠拢,抑或是小幅超越市场预期。因而基本面维度,可能仍难以给出消除市场分歧的强信号。

04

利多六月债市的因素增多

对于6月债市,市场或依然处于波动之中,可能先后演绎“防御、修复、抢跑”。

月初中美高层领导人能否对话,悬而未决,叠加5月末基金遭遇连续的配置盘赎回,6月中上旬银行与保险存在“卖债调表”的可能性,市场延续防御姿态的意愿或更强。不过,经历了5月末的连续调整后,当前的定价或隐含了部分关税退坡、银保卖债、资金收敛等空头因素,长端利率的性价比得到提升,市场或相应对利多变得更加敏感。

6月中旬,随着新一轮关税博弈初见结果,配置盘行为得到验证,基本面数据逐一落地,季末月资金压力明朗,市场情绪或自发开启修复,利率也将相应迎来重定价。倘若在央行的呵护下跨季资金不紧,市场可能会抢跑定价7月的季初宽松与基本面变化。

总结而言,震荡过后利率的方向依旧偏下行,不过下行幅度还需观察有无新的触发因素落地。如果外部不利因素重新发酵,或者内需转弱显性化,抑或是央行超预期开启买债,大幅拓宽短端利率的下行空间,长端利率存在突破低点的可能性。如果未出现特别变量,10年、30年国债收益率或难突破1.60%、1.80%的下行阻力线,因此从赔率的角度来看,我们建议10年、30年国债的加仓点位,可设于1.70%、1.90%左右。

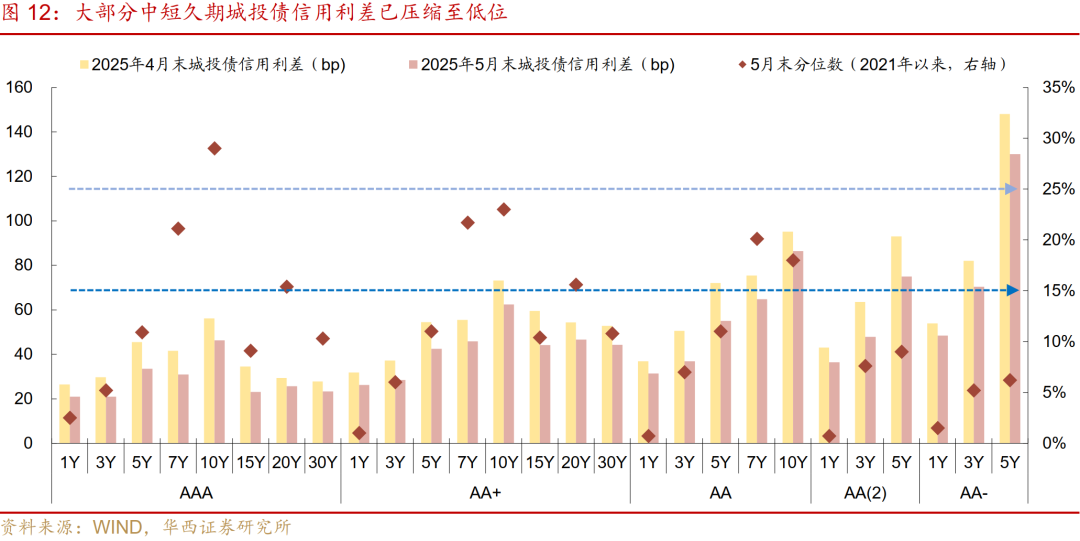

从品种视角来看,6月利率债表现或将优于信用债。经历5月的强势行情过后,目前大部分中短久期城投债信用利差已压缩至低位,普遍处于2021年以来历史15%的分位数以内,当前信用品类中,仅部分中高等级的7年、10年、20年期信用利差尚处于历史15-30%的分位数区间,信用行情进一步独立发展的阻力较大,相比之下,6月利率债可能是更安全的品种。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->

]article_adlist-->文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist-->分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

证券研究报告:《6月债市,乱中有序》

报告发布日期:2025年6月2日

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist-->您的星标、点赞和在看,我都喜欢! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

名鼎配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯